Відносини з банківською системою мають своє місце в житті кожної людини. Ми відкриваємо рахунки, зберігаємо грошові кошти, беремо кредити, отримуємо заробітну плату з допомогою послуг, що надаються нам такими організаціями. І якщо до питання кредитування російський споживач уже звик, і стабільно користується різними пропозиціями для вирішення власних питань, то малознайоме слово «овердрафт» або «overdraft» , що це таке, можливості позики та його застосування виникає в нашому житті значно рідше.

Ми самостійно дуже рідко цікавимося додатковими можливостями, які може запропонувати нам кредитна організація, хоча маємо право скористатися цією послугою. Спробуємо розібратися в цих та інших питаннях.

Отже, з цієї статті ви дізнаєтесь:

- Що таке овердрафт? Що це таке, простими словами?

- Кому він належить, і на яких умовах?

- Як оформити овердрафт?

- Як відключити овердрафт?

- Недоліки та преиумущества позики

Поняття і значення овердрафту

Зміст

- 1. Овердрафт, що це таке — значення і визначення

- 2. Що таке овердрафт в банку?

- 3. «Овердрафт» — що це простими словами

- 4. Овердрафтная карта Ощадбанку — що це таке, як отримати, умови підключення

- Документи для отримання овердрафтной карти Ощадбанку

- Умови підключення овердрафту

- 5. Як оформити овердрафт?

- Овердрафт для фізичних осіб та ВП

- Овердрафт для юридичних осіб

- 6. (−) Мінуси і недоліки овердрафту

- 7. Як відключити овердрафт — 2 способи відключення

- 8. (+) Плюси і переваги овердрафту

- 9. 5 порад з використання овердрафту

1. Овердрафт, що це таке — значення і визначення

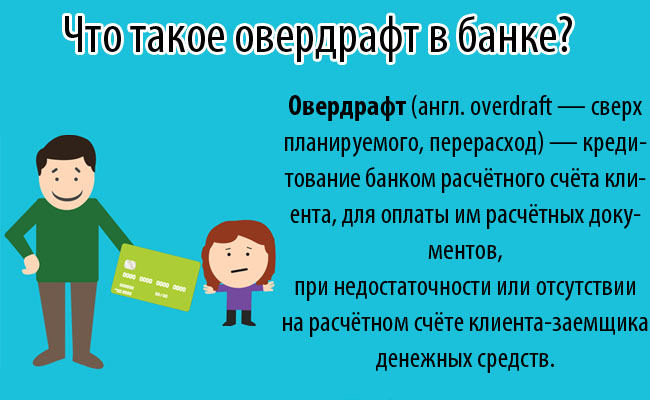

Насправді, овердрафт – це короткострокове кредитування, яке надається найбільш благополучним клієнтам банку, на розрахунковий рахунок з індивідуальними умовами, обумовлених попередньо.

Справа в тому, що у виникаючих ситуаціях, при яких з’являється недолік невеликої суми грошей, через попередньо укладений договір, клієнт отримує її в потрібний момент без відвідування офісу і повертає по можливості, але обмежений термін (грейс-період).

У перекладі з англійської, «overdraft», в буквальному сенсі звучить, як перевитрата понад запланованого. Якщо вірити історії, то вперше подібну операцію банк провів майже 300 років тому, видавши купцеві суму грошей трохи більшу, ніж зберігалося на його залишку. Зараз ця можливість доступна не тільки юридичним, але і фізичним особам.

Кредитна карта грейс — період — карта Овердрафт

2. Що таке овердрафт в банку?

Враховуючи фінансове становище російської економіки, складності з роботою і оплатами праці, активність кредитування поступово знижується. Багато приходять до висновку про те, що покупки таким чином коштують значно дорожче і для придбання побутової техніки, меблів, посуду підшукуються інші варіанти без залучення банківських послуг. Таким чином, втрачаючи своїх стабільних споживачів порушується робота всієї кредитної системи.

Щоб ситуацію виправити, співробітники подібних установ пропонують підписати договір, при якому, в разі необхідності можна скористатися додатковою сумою грошей.

На практиці вони ж, повертаються назад з відсотками. Така система працює безвідмовно, так як благонаЕкшн ність клієнта підтверджена різними джерелами надходження грошей і тривалістю відносин з самим банком.

Звичайно, суми і терміни досить обмежені, але все ж обговорюються при зустрічі з консультантом. Розрахунок відбувається індивідуально виходячи з тих параметрів, які стосуються безпосереднього споживача. Здебільшого термін може досягати 3 місяців, а сума з урахуванням повернення відсотків, практично завжди дорівнює розміру заробітної плати.

У перший період ліміт буває малим, але повернуті вчасно кошти, регулярне використання послуги, відсутність негативних моментів у період виконання зобов’язань припускають перегляд даної пропозиції і збільшення встановлених норм.

3. «Овердрафт» — що це простими словами

Іншими словами, овердрафт – це ваш особистий бонус, який призначається за довготривалу і бездоганне співпрацю з банківською організацією.

Приміром, ви маєте стабільну оплату праці, яку роботодавець перераховує на дебетову картку, відкриту спеціально для цих потреб. Банк бачить регулярні надходження та укладає договір овердрафту з визначенням ліміту. По закінченні місяця, основна сума заробітку буває витрачена і в залишку, припустимо 2000 рублів. Виникла необхідність купити мікрохвильову піч вимагає додатково ще 2000 рублів.

З’являються 2 варіанти вирішення проблеми: можна попросити грошей у борг у знайомих, витративши час і сили або скористатися банківським пропозицією і повернути таку позику вже з першого надходження коштів.

Що стосується юридичних осіб і індивідуальних підприємців, що мають такий статус, то ситуація вирішується ще простіше. Вступники платіжні доручення, потребують для оплати суму трохи більшу, ніж залишок коштів підприємця, проводяться в повному обсязі до кінця робочого дня, що дозволяє не зупиняти діяльність організації, зЕкшн снювати угоди і діяти в нормальному режимі.

Овердрафт— це найпростіший вид кредитування, який може бути 2 основних типів:

4. Овердрафтная карта Ощадбанку — що це таке, як отримати, умови підключення

Ощадбанк – це велика мережа банківських послуг, що надаються в різних куточках країни. Він досить давно завоював лояльність свого споживача і активно продовжує працювати, залучаючи нас новими можливостями і умовами. Овердрафт в ощадбанку для фізичних осіб – це заробітні карти з увімкненим спеціальним функціоналом, що дозволяє займати гроші на короткостроковий період.

Документи для отримання овердрафтной карти Ощадбанку

Для того, щоб отримати овердрафт на зарплатну картку від Ощадбанку необхідно зібрати пакет документів:

Читайте також — «Які банки не перевіряють кредитну історію»

Якщо заробітна плата перераховується на рахунок іншого банку, то необхідно буде надати виписку з особового рахунку. Насправді, процес підключення відбувається дуже просто.

Достатньо звернутися в будь-яке відділення Ощадбанку Росії з паспортом та картою на руках, інші процедури проведе сам консультант і за підсумком прийнятого позитивного рішення підключить весь необхідний функціонал в день звернення.

Умови підключення овердрафту

Існують певні умови, на яких овердрафт підключається споживачу:

- Відсоток оплати. При використанні коштів, повернення їх зЕкшн снюється за ставкою 18% річних. В цілому, це середня ставка споживчого кредитування. Якщо послуга надається в доларах або євро, то розмір її оплати становить 16%.

- Термін повернення. Враховуючи те, що сума надходжень основних проводиться 1 раз в місяць, то і термін повернення встановлюється у цих тимчасових рамках.

- Збільшення ліміту. Ощадбанк передбачає наявність такої можливості, але при цьому підвищується і річний відсоток. Його максимальна величина може дорівнювати 36% в рублях і 33% у євро або доларах. Ця ситуація можлива, коли клієнт самовільно перевищив розмір встановлених меж.

- Пільговий період. Програмою овердрафту не передбачені різні грейс-періоди, тобто нарахування відсотків відбувається відразу в момент надання позики.

- Величина ліміту. Для фізичних осіб Ощадбанк встановлює розмір в 50% від суми щомісячного доходу, і вона може становити від 1000 до 30000 рублів. Для юридичних осіб розрахунок відбувається за підсумком одержуваної прибутку за 6 місяців. При цьому, обчислюється середнє значення, і 40% відсотків від нього стає сумою овердрафту.

Варто запам’ятати, що овердрафная карта Ощадбанку Росії не є кредитним договором та умовою для отримання кредиту, вона всього лише страхує можливі непередбачені ситуації й відсутність у потрібний момент невеликої суми коштів з умовою її якнайшвидшого повернення.

Для найбільш зручної роботи в особистому кабінеті банку можна побачити всю необхідну інформацію. За запитом ви знайдете розмір взятої позики, виписку з банківського рахунку і відстежуйте всі пересування грошових коштів.

5. Як оформити овердрафт?

Оформлення та підключення послуги — Овердрафт

Процедура отримання даної послуги в інших банках має суттєві відмінності. Тому, на свій розсуд, при зустрічі консультант може від вас вимагати додаткові документи, що підтверджують ваш статус або способи отримання доходу.

Наприклад, це може бути:

Для того, щоб розібратися в самій процедурі отримання овердрафту, необхідно розуміти його істотні відмінності.

Банки пропонують 4 різних вигляду послуги «Овердрафт».

- Стандартний. Це позика, розглянутий раніше. Він надає можливість оплати, навіть якщо на рахунку немає потрібної суми фінансових коштів.

- Авансовий. Видається споживачеві вже має непогашені кредитні зобов’язання. Здебільшого його сума незначна, але використовується банком як інструмент залучення власних клієнтів.

- Технічний. Це списання з рахунку певного обсягу коштів, що перевищує ліміт, встановлений банком. Його ще називають забороненим. В цілому такі ситуації можуть відбуватися при коливанні курсів валют, при технічні помилки авторизованих систем банку, або при списанні завислої операції після вичерпання доступного ліміту.

- Інкасація. Видається підприємцю, відповідним під спеціальні умови банку і в тому випадку, коли овердрафт буде забезпечений сумою передбачуваної виручки. В основному, це споживачі, що займаються торгівлею.

Овердрафт для фізичних осіб та ВП

Банки виставляють додаткові умови, яким повинні відповідати всі фізичні особи, які претендують на отримання послуги.

- По-перше, необхідно мати постійну реєстрацію на території присутності банку.

- По-друге, вся кредитна історія повинна бути позитивною. Не допускаються серйозні прострочення, затримки виплати, непогашені кредити.

- По-третє, тривалий стаж роботи і його безперервність, а на останньому місці необхідно перебувати не менше 6 місяців. (Якщо ж ви тільки збираєтеся влаштовуватися на роботу, то рекомендуємо прочитати – «Як правильно скласти резюме»)

- І, по-четверте, вік потенційного позичальника повинен становити 21 рік. Звичайно, варто сказати, що різні банки можуть пересувати і віковий період та строки трудового стажу, але звертати увагу на реєстрацію і нюанси кредитної історії будуть обов’язково.

Овердрафт для юридичних осіб

Читайте також — «Як зареєструвати ТОВ самому — покрокова інструкція»

Юридичні особи мають якісь інші, більш серйозні умови:

Рекомендуємо також прочитати — «Як відкрити ІП самостійно — покрокова інструкція»

6. (−) Мінуси і недоліки овердрафту

Як і всі кредитні послуги, що надаються такими організаціями, овердрафт має свої негативні сторони.

В цілому, про них вже трохи раніше говорилося, але підведемо підсумки:

- Процентна ставка. Її величина може досягати 36%, в той час, як звичайний споживчий кредит передбачає наявність 15-23%. У підсумку, скориставшись швидкістю такої послуги можна втратити фінансові кошти.

- Обмежена сума. Той ліміт, який визначив банк перевищити не можливо, доки він сам не прийме такого рішення. Залишається виробляти розрахунок нестачі коштів тільки виходячи з цієї суми.

- Прийом кредиту. Скориставшись послугою 1 раз і вирішивши власні проблеми, людина намагається повернути гроші в строк, так повториться і далі, до тих пір, поки не виникнуть непередбачені обставини, які пересунули терміни виплат трохи вперед. І якщо якийсь певний банк надасть безпроцентний період, то вкластися в нього буде складно. Тим самим виникнуть боргові зобов’язання, і сума повернення стане більше. Погашаючи її знову, клієнт розрахується з банком, але бажання жити в борг залишиться, і виникне тверда впевненість у тому, що можна вирішувати чергові фінансове проблеми, покладаючись саме на суму овердрафту.

- Плата за послугу. Вона має в собі 3 основних складових. Спочатку сплачується за відкриття овердрафтного рахунку, потім оплачуються всі зазначені відсотки і згодом при зміні суми ліміту за рішенням банку робиться одноразовий внесок.

7. Як відключити овердрафт — 2 способи відключення

Відключити послугу овердрафту дуже просто. У разі, якщо вона для вас не надає жодного інтересу, можна скористатися 2 основними способами.

По-перше, іноді достатнього простого дзвінка в службу підтримки банку на його гарячу лінію. Оператор розпитає вас про причини відключення, задасть деякі технічні питання і по закінченні розмови озвучить терміни, в які процедура завершиться.

По-друге, відвідуючи офіс банку можна написати заяву, яка заповнюється за стандартною формою. Але, банк залишає за собою право контролювати процес використання вами цієї послуги, відстежувати величину використовуваних суми, строки його повернення, а при систематичному порушенні правил, може в односторонньому порядку відключити її без попереднього повідомлення.

8. (+) Плюси і переваги овердрафту

Користуючись продуктами кредитних організацій ми дуже часто навіть не замислюємося, скільки грошових коштів віддаємо в результаті при остаточних виплатах.

Звичайно, існують різні ситуації, при яких накопичити потрібну суму просто не представляється можливим.

Наприклад, купівлю житлового приміщення краще зЕкшн снювати за умовами іпотеки, і це виправдане кредитування, а от придбання побутових дрібниць, одягу, аксесуарів та іншого краще зЕкшн снювати за готівковий розрахунок. В таких випадках Екшн сно зручніше накопичити, ніж переплачувати суми відсотків банку.

Рекомендуємо прочитати статтю: «Куди вкласти гроші, щоб отримувати щомісячний дохід»

Бувають моменти, коли в умовах закордонної поїздки або під час проведення траурних заходів немає можливості знайти додаткове джерело доходу, тоді умови овердрафту будуть найбільш прийнятні і використання його виправдано.

Звичайно, така позика має ряд особливих переваг, яких немає в інших видах кредитів і позик. Немає необхідності шукати банк для оформлення кредитних пропозицій, відстоювати черги і проводити платежі через касу, відсутній обов’язок звітувати про цілях взятої позики, а зняти гроші можна як у банкоматі, так і проводячи безготівковий розрахунок.

Але, не дивлячись на це, важливо усвідомлювати, що повертаючи взяту суму доведеться розлучатися з іншими засобами, які не були вами на це заплановані спочатку.

9. 5 порад з використання овердрафту

Все ж, наважуючись на послугу овердрафту, рекомендуємо дотримуватися наших порад.

Порада №1. Прочитайте уважно договір, уточніть тариф і правила використання карти.

Порада №2. Попросіть консультанта розповісти, які оплати будуть стягуватися при використанні різних банкоматів, існують додаткові комісії.

Порада №3. Робіть правильні розрахунки для того, щоб зрозуміти, скільки грошових коштів зараз у залишку, і яку суму можна ще зняти.

Порада №4. Не перевищуйте встановлений ліміт, оскільки це спричинить за собою іншу процентну ставку і умови надання грошей.

Порада №5. У будь-якому випадку, намагайтеся робити так, щоб використання послуги овердрафту приносило вам найменші фінансові витрати.

Якщо залишилися питання, то дивіться відео: «Все про овердрафт»

{kind=link}